发布日期:2025-04-24 01:51 点击次数:74

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

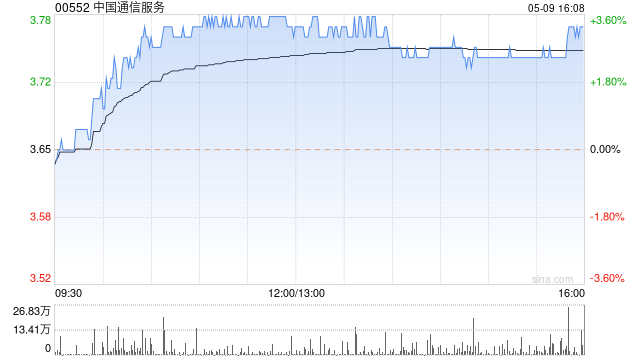

中银外洋发布研报称推特 拳交,重申中国通讯奇迹(00552)“买入”评级,看法价下调至4.87港元,瞻望需求的加多将对消传统电信业务老本开支的下落。公司2024财年下半年盈利同比下落4.4%,低于该行预期,非电信客户和外洋市集推动营收增长,而电信关联收入无间受到老本开支减少的压力。

中银外洋默示,中国通讯奇迹2025财年自动象征与数据网罗(AiDC)订单,以及外洋本色诈欺与升值(ACO)协议的加多可能会推动将来增长。踏实的利润率相沿踏实的目田现款流量改善,这可能支握将来推进答复的加多。

哥要搞蝴蝶谷 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:史丽君 推特 拳交